Vay mua nhà ba bên Wooribank thế chấp nhà mua

Vay mua nhà ba bên Wooribank thế chấp bằng chính nhà mua

Cho vay mua nhà ba bên Wooribank là sản phẩm cho vay với tài sản thế chấp bằng chính là ngôi nhà mà khách hàng tiến hành mua (Ngân hàng sẽ giải ngân cho người bán sau khi người mua, người bán ký hợp đồng mua bán & người mua thanh toán phần vốn tự có cho người bán).

Đây là một trong những sản phẩm cho vay mua nhà được nhiều khách hàng lựa chọn bởi người đi vay có thể thế chấp ngay tài sản họ đi mua. Với những người trẻ, khi mà họ chưa có tài sản dùng để thế chấp thì thông qua hình thức vay này, họ vẫn có thể sở hữu một ngôi nhà mà họ ưng ý dựa trên thu nhập mà họ có hiện tại.

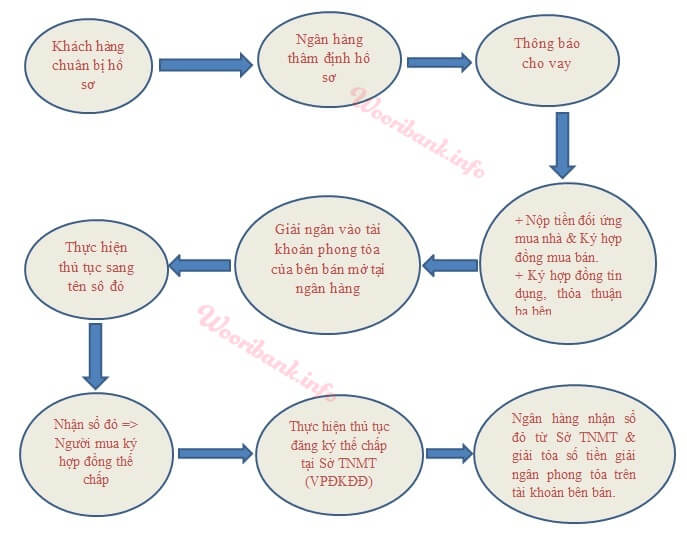

1. Quy trình cho vay mua nhà thế chấp ba bên Wooribank:

2. Thông tin khoản vay mua nhà ba bên Wooribank:

– Lãi suất vay mua nhà Wooribank: Hiện tại ngân hàng Woori đang áp dụng 2 gói lãi suất cho vay mua nhà với lãi suất chi tiết như bảng dưới đây:

| Thời hạn cố định | Lãi suất cố định | Lãi suất sau ưu đãi | Thời hạn vay | Thời hạn ân hạn gốc | Phí trả nợ trước hạn |

|---|---|---|---|---|---|

| Cố định 5 năm đầu | Tạm dừng cho vay | LSTK 12 tháng + biên độ 4.5% Duy nhất Wooribank điều chỉnh lãi suất cho vay theo lãi suất tiền gửi của ngân hàng quốc doanh |

30 năm (áp dụng cho cả 4 gói) |

Tối đa 02 năm (Áp dụng cả 4 gói) |

Năm 1: 3% Năm 2: 2% Năm 3: 1% Từ năm thứ 4: Miễn phí (Áp dụng cả 4 gói) |

| 1 năm đầu tiên | 9.2%/năm | ||||

| 2 năm đầu tiên | 9.7%/năm | ||||

| 3 năm đầu tiên | Tạm dừng cho vay |

Chú ý:

– LSTK: Lãi suất tiền gửi tiết kiệm của 4 ngân hàng quốc doanh (Vietcombank, BIDV, Vietinbank, Agribank)

– Sau thời hạn cố định, lãi suất sẽ được điều chỉnh theo Trung bình lãi suất tiền gửi tiết kiệm kỳ hạn 12 tháng của 4 ngân hàng (VCB, BIDV, Agribank, Vietinbank dành cho KHCN) + Biên độ 4.5%.

– Lãi suất được điều chỉnh 12 tháng/lần.

– Để nhận được lãi suất như bảng lãi suất trên, Khách hàng cần tham gia sử dụng một số sản phẩm bán chéo như kích hoạt thẻ tín dụng tặng kèm, mở & duy trì sổ tiết kiệm trong 12 tháng (các điều kiện có thể thay đổi tùy thời điểm => vui lòng liên hệ với các chuyên gia tín dụng của chúng tôi để biết chi tiết)

Bảng mô phỏng lãi suất vay mua nhà sau thời hạn cố định lãi suất (cập nhật trực tuyến của 4 NHQD)

– Mức vay: tối đa 80% giá trị TSĐB (Bất động sản đã có giấy chứng nhận (sổ đỏ/sổ hồng) trong khu vực Hà Nội do một công ty định giá uy tín trên thị trường được WooriBank chỉ định)

– Thời hạn vay: từ 06 tháng đến tối đa 30 năm (trong đó được ân hạn trả gốc tối đa 02 năm – trong thời gian ân hạn chỉ cần trả lãi, không cần trả gốc, thời gian ân hạn chỉ áp dụng cho khoản vay có thời hạn từ 12 tháng trở lên)

– Phương thức trả nợ: trả gốc & lãi hàng tháng trên dư nợ giảm dần (gốc được trả đều sau khi hết thời gian ân hạn – nếu có).

– Phí trả nợ trước hạn:

+ Trả trước trong năm đầu tiên: 3%/số tiền trả trước

+ Trả trước trong năm thứ hai: 2%/số tiền trả trước

+ Trả trước trong năm thứ 3: 1%/số tiền trả trước.

+ Từ năm thứ 4 trở đi: miễn phí.

Có thể bạn muốn xem: Công cụ làm lịch trả nợ

3. Điều kiện vay vốn:

+ Cá nhân từ 18 tuổi trở lên & tối đa 70 tuổi (vào thời điểm đáo hạn khoản vay), có hộ khẩu thường trú hoặc tạm trú cùng địa phương với chi nhánh nộp hồ sơ vay.

+ Thời gian công tác:

. Tối thiểu 06 tháng với cá nhân đi làm thuê

. Tối thiểu 12 tháng hoạt động với chủ doanh nghiệp/hộ kinh doanh cá thể

+ Chứng minh được năng lực trả nợ đầy đủ, đúng hạn khoản vay theo cam kết với Wooribank.

+ Có lịch sử vay trả nợ tốt, không có nợ xấu trong hệ thống ngân hàng tại thời điểm vay vốn.

+ Tài sản đảm bảo là bất động sản đã có giấy chứng nhận (sổ đỏ/sổ hồng), được chuyển nhượng tự do.

+ Tài sản đảm bảo cần được mua bảo hiểm cháy nổ với giá trị tối thiểu bằng 110% dư nợ & được định giá bởi một công ty định giá độc lập.

Tự đánh giá hồ sơ tín dụng => Bấm vào ảnh dưới đây để thực hiện chấm điểm tín dụng:

4. Hồ sơ cần chuẩn bị:

– Hợp đồng mua nhà, Hợp đồng đặt cọc hoặc Giấy tờ chứng minh mục đích sử dụng vốn khác tùy theo giai đoạn mua nhà (bản sao)

– CMND/hộ chiếu, Sổ hộ khẩu/Giấy chứng nhận tạm trú của người vay và của bên bảo lãnh (bản sao công chứng)

– Giấy đăng ký kết hôn/ Giấy xác nhận tình trạng hôn nhân (bản sao công chứng)

– Hợp đồng lao động/ Quyết định bổ nhiệm (bản sao)

– Sao kê tài khoản lương/ Xác nhận lương 06 tháng gần nhất (bản gốc)

– Giấy tờ chứng minh thu nhập khác (nếu có) (bản sao)

– Hợp đồng tín dụng tại các ngân hàng khác (nếu có) (bản sao)

– Giấy tờ chứng minh thu nhập (bản sao)

– Giấy tờ về tài sản bảo đảm: Sổ đỏ, hợp đồng mua bán/giấy nhận tiền…(nếu có) (bản sao)

– Đơn đề nghị vay vốn (theo mẫu của ngân hàng)

+ Mr. Minh 0904 183 145 (Zalo/Imes)

+ Ms. Huyền: 0356.234.929 (Zalo/Imes)