Thanh toán tối thiểu thẻ tín dụng là gì? Tìm hiểu các quy định liên quan

Nhiều khách hàng mở thẻ tín dụng băn khoăn khoản thanh toán tối thiểu thẻ tín dụng là gì và có bắt buộc phải thanh toán khoản này không. Đây là khoản thanh toán bắt buộc và là phương pháp “cứu cánh” khách hàng trong một số tình huống đặc biệt. Cùng Woori Bank giải đáp thắc mắc này trong bài viết dưới đây.

1. Thanh toán tối thiểu thẻ tín dụng là gì?

Khoản thanh toán tối thiểu thẻ tín dụng là số tiền tối thiểu (nhỏ nhất) mà khách hàng phải trả mỗi kỳ cho khoản chi tiêu trước bằng thẻ tín dụng nhằm tránh bị phạt lãi hoặc nợ xấu. Khi thực hiện thanh toán tối thiểu thẻ tín dụng, các giao dịch chi tiêu chưa được thanh toán toàn bộ sẽ bị tính lãi suất từ 20 – 40%… tuỳ ngân hàng.

Nhiều người hiểu lầm thanh toán tối thiểu là một lợi thế của người dùng nhưng thực tế thì lại không hẳn như vậy. Thanh toán tối thiểu dư nợ tín dụng sẽ chỉ giúp người dùng không bị đóng phạt vì trả nợ quá hạn, không bị khóa thẻ và rơi vào tình trạng nợ xấu. Còn thực tế, người dùng vẫn cần phải đóng lãi cao cho phần tiền nợ bản thân chưa chi trả được trước đó.

>>> Các loại thẻ tín dụng Wooribank: Tham khảo tại đây

Thông thường, tỷ lệ thanh toán tối thiểu của đa số ngân hàng hiện nay sẽ rơi vào khoảng 5%-10% dư nợ và khoản thanh toán tối thiểu được tính như sau:

- Cách 1: Khoản thanh toán tối thiểu được tính bằng “10% x Dư nợ + Lãi suất mới + Phí trả chậm”.

- Cách 2: Khoản thanh toán tối thiểu được tính bằng 10% của toàn bộ số dư. Trong trường hợp khách hàng quá hạn thanh toán dư nợ theo quy định của ngân hàng (45 – 55 ngày), khoản thanh toán tối thiểu có thể bao gồm cả phí phạt trả chậm và lãi suất.

- Cách 3: Khoản thanh toán tối thiểu được tính bằng 10% x Dư nợ + Khoản trả góp phải trả trong kỳ.

|

Ví dụ: Mức dư nợ tối thiểu cần phải thanh toán định kỳ của thẻ tín dụng ngân hàng Woori Bank là 10%/ tổng dư nợ cần phải thanh toán. Khách hàng đã tiêu dùng trong thẻ tín dụng Woori Bank là 20 triệu. Vậy số dư nợ tối thiểu sẽ được tính như sau: 20 triệu x 10% = 2 triệu |

Lưu ý: Khách hàng cần đảm bảo thanh toán khoản thanh toán tối thiểu trước ngày đến hạn theo thông báo của ngân hàng. Điều này sẽ giúp khách hàng tránh được việc trả thêm phí phạt (phí trả chậm) cho ngân hàng.

Dư nợ tối thiểu của thẻ tín dụng WooriBank là 10% trên tổng số tiền khách đã sử dụng để chi tiêu.

2. Đánh giá ưu nhược điểm khi thanh toán tối thiểu tín dụng đúng hạn

Đây là giải pháp cứu nguy cho khách hàng, tuy nhiên, thanh toán dư nợ tối thiểu đúng hạn không phải là giải pháp tối ưu nhất cho người dùng. Cùng với đó, việc chỉ thanh toán tối thiểu đúng hạn cũng có nhiều hạn chế. Cùng đánh giá chi tiết các ưu và nhược điểm của việc thanh toán tối thiểu tín dụng đúng hạn sau đây.

2.1. Lợi ích khi thanh toán tối thiểu tín dụng

- Không phải chịu phí phạt trả chậm và lãi suất quá hạn: Thông thường phí phạt trả chậm sẽ khoảng từ 2% – 5% trên tổng dư nợ. Nếu bạn thanh toán dư nợ tín dụng tối thiểu đúng hạn, bạn sẽ chỉ phải đóng lãi suất 20 – 30% mà không phải đóng phạt nợ.

- Không bị liệt kê vào danh sách nhóm nợ quá hạn: Việc rơi vào nhóm nợ quá hạn sẽ ảnh hưởng đến việc vay vốn sau này ở bất kỳ ngân hàng nào. Do đó, người dùng cần thanh toán dư nợ tín dụng toàn bộ đúng hạn hoặc ít nhất là thanh toán dư nợ tối thiểu đúng hạn để có một lịch sử tín dụng tốt.

- Xây dựng lịch sử tín dụng uy tín: Thanh toán đúng hạn sẽ giúp lịch sử tín dụng của khách hàng được đánh giá cao, điểm tín dụng tích lũy tốt, thuận lợi cho các cơ hội tài chính trong tương lai.

Thanh toán tối thiểu thẻ tín dụng là giải pháp tối ưu giúp khách hàng tránh phải chịu phí phạt trả chậm và lãi suất quá hạn.

- Tại WooriBank phí phạt trả chậm là 4% x Tổng dư nợ (phí này được tính trong trường hợp khách hàng không thanh toán số tiền tối thiểu) và;

- Lãi suất nợ quá hạn là 22%/năm x số ngày (tính từ ngày phát sinh giao dịch)/356 x Tổng dư nợ.

2.2. Hạn chế của thanh toán tối thiểu thẻ tín dụng

Thanh toán tối thiểu trên thẻ tín dụng mang lại nhiều lợi ích khi khách hàng sử dụng. Tuy nhiên, việc thanh toán tối thiểu này cũng mang đến một vài hạn chế cho khách hàng:

- Áp lực tài chính: Mặc dù khách hàng không bị tính phạt nhưng vẫn bị áp lực tài chính về lãi suất 20 – 40% sau thời gian miễn lãi (sau 45 – 55 ngày) cũng là một áp lực lớn với khách hàng.

- Rủi ro nợ xấu: Thanh toán khoản tối thiểu thẻ tín dụng đúng hạn để chứng minh tình hình tài chính của khách hàng ổn định. Tuy nhiên nếu việc thanh toán chậm diễn ra nhiều lần sẽ ảnh hưởng xấu đến điểm tín dụng và bị liệt vào nhóm nợ quá.

- Sự đòi nợ ráo riết của ngân hàng phát hành thẻ: Ngân hàng sẽ thường xuyên gửi thông báo, tin nhắn để nhắc nhở thanh toán dư nợ thẻ tín dụng. Nếu quá thời gian quy định nhưng khách hàng chưa thanh toán thì ngân hàng sẽ khoá thẻ để tránh phát sinh giao dịch.

- Đối mặt với nguy cơ pháp lý: Khi khách hàng sử dụng số tiền lớn trong tài khoản dư nợ thẻ tín dụng và đến hạn thanh toán nhưng chưa thanh toán sẽ có nguy cơ gây ra rủi ro đối mặt với vấn đề pháp lý. Nếu không được gia hạn và kéo dài thời gian thanh toán, khách hàng có thể bị kiện và thế chấp tài sản, thậm chí là bị truy cứu trách nhiệm hình sự.

Khách hàng cần phải thực hiện thanh toán tối thiểu tín dụng đúng hạn để đảm bảo quyền lợi bản thân.

Lưu ý: Khoản thanh toán tối thiểu này sẽ giúp khách hàng không bị tính phí phạt trả chậm nhưng các giao dịch chưa được thanh toán đầy đủ sẽ bị tính lãi suất thẻ tín dụng tới 20 – 40 %/năm đến khi bạn trả đầy đủ. Đồng thời, bạn sẽ không được miễn lãi 45 – 55 ngày cho chi tiêu sau và thời gian trả nợ của bạn cũng sẽ kéo dài hơn. Vậy nên bạn cũng cần tranh thủ thanh toán toàn bộ sớm nhất có thể.

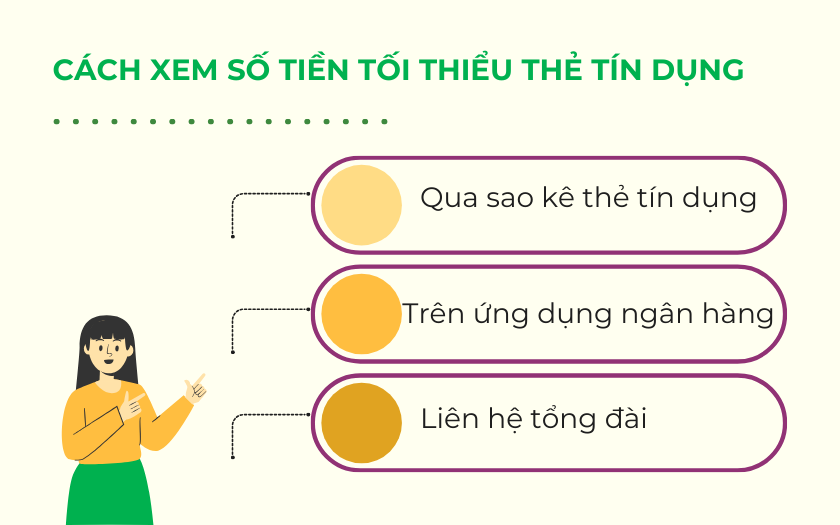

3. Cách xem khoản thanh toán tối thiểu thẻ tín dụng

Khoản thanh toán tối thiểu thẻ tín dụng của mỗi khách hàng sẽ được cập nhật ngay trong bảng sao kê tín dụng mỗi kỳ. Dưới đây là hướng dẫn chi tiết cách xem các thông tin cơ bản trên sao kê mà khách hàng nên biết.

3.1 Bảng sao kê ngân hàng cung cấp hàng tháng

Mỗi tháng ngân hàng sẽ gửi bảng sao kê tất cả các giao dịch chi tiêu bằng thẻ tín dụng của khách hàng mỗi tháng thông qua email khách hàng đã đăng ký mở thẻ hoặc thông qua Internet Banking/Mobile Banking, gồm các thông tin cơ bản:

Sao kê tín dụng hàng tháng của WooriBank hỗ trợ khách hàng theo dõi và kiểm soát chi tiêu chặt chẽ.

(1) Giá trị thanh toán tối thiểu: Số tiền nợ tối thiểu khách hàng bắt buộc phải thanh toán cho ngân hàng khi đến hạn thanh toán.

(2) Ngày đến hạn cần thanh toán: Là hạn chót khách hàng cần thanh toán dư nợ cho ngân hàng để tránh phải đóng phí phạt và các chi phí phát sinh.

Lưu ý: Để đảm bảo quá trình thanh toán dư nợ diễn ra an toàn nhất, khách hàng nên thanh toán trước 3 – 7 ngày so với hạn thanh toán hiển thị trên sao kê.

3.2 Gọi điện trực tiếp qua hotline

Gọi điện trực tiếp qua hotline của ngân hàng phát hành thẻ, cung cấp thông tin để nhân viên hỗ trợ tra cứu cũng là một cách kiểm tra thanh toán dư nợ tối thiểu khá nhanh chóng.

Hiện nay, tuỳ vào quy định của mỗi ngân hàng mà mức thanh toán tín dụng tối thiểu sẽ khác nhau. Tham khảo mức thanh toán tín dụng tối thiểu tại các ngân hàng Việt Nam trong bảng dưới đây:

|

Tên ngân hàng |

Mức thanh toán tối thiểu dư nợ thẻ tín dụng |

|

Ngân hàng HSBC |

5% |

|

Ngân hàng VPBank |

5% |

|

Ngân hàng Vietcombank |

5% |

|

Ngân hàng WooriBank |

10% |

|

Ngân hàng Sacombank |

6% |

|

Ngân hàng ACB |

4% |

|

Ngân hàng BIDV |

3% – 5% |

|

Ngân hàng VIB |

4% |

|

Lưu ý: Mức thanh toán tối thiểu tín dụng có thể thay đổi tuỳ theo chính sách của mỗi ngân hàng tại từng thời điểm khác nhau. |

|

4. Cách thanh toán tín dụng tối thiểu nhanh chóng

Khi đến kỳ hạn thanh toán, chủ thẻ có thể thanh toán dư nợ tín dụng tối thiểu thông qua 7 cách sau đây:

- Thanh toán tại các quầy giao dịch gần nhất của ngân hàng mà khách hàng mở thẻ.

- Thanh toán thông qua giao dịch trên Mobile Banking.

- Thanh toán thông qua tính năng thẻ tín dụng tự động.

- Thanh toán tại các quầy giao dịch từ các ngân hàng khác.

- Thanh toán tại các cây ATM.

- Thanh toán thông qua Ngân hàng điện tử tại website.

>>> Nếu chưa biết cách tiến hành thanh toán, khách hàng hãy xem thêm hướng dẫn chi tiết các cách thanh toán thẻ tín dụng.

Lựa chọn hình thức thanh toán nợ tín dụng tối thiểu nhanh chóng và tiện lợi.

5. 5 câu hỏi thường gặp khi thanh toán tối thiểu thẻ tín dụng

Trong quá trình sử dụng, chủ thẻ có thể gặp phải nhiều vấn đề cần giải đáp khi thanh toán dư nợ tối thiểu. Dưới đây là 4 câu hỏi thường gặp và được giải đáp từ chuyên viên tư vấn.

1 – Thanh toán nhiều hơn số dư nợ tối thiểu được không?

Khách hàng có thể thanh toán nhiều hơn số dư nợ tối thiểu. Tuy nhiên, việc không thanh toán toàn bộ dư nợ dẫn đến các giao dịch chưa thanh toán đầy đủ sẽ bị tính lãi suất lên tới 20 – 40%. Do đó, khách hàng nên hoàn dư nợ tín dụng đầy đủ và đúng hạn để không phát sinh thêm lãi và phí phạt.

2 – Thanh toán tối thiểu thẻ tín dụng liên tục có sao không?

Thanh toán tối thiểu liên tục trong nhiều tháng sẽ làm giảm uy tín tín dụng của khách hàng. Ngân hàng sẽ đánh giá lại khả năng thanh toán tín dụng của chủ thẻ và có khả năng thẻ sẽ bị giảm hạn mức tín dụng.

3 – Thanh toán tối thiểu bằng thẻ tín dụng so với thanh toán đầy đủ cái nào tốt hơn?

Nếu có điều kiện tài chính và có khả năng thanh toán đầy đủ dư nợ tín dụng, hãy thanh toán đầy đủ. Điều này sẽ là tốt nhất bởi khách hàng có thể tiếp tục được sử dụng thẻ tín dụng mà không phải thanh toán một khoản phí lãi suất hay phí nợ nào.

Nếu không có đủ điều kiện thanh toán, thanh toán tối thiểu sẽ là lựa chọn phù hợp hơn cho khách hàng. Tuy nhiên khách hàng sẽ bị tính lãi tới 20 – 40%/ năm.

4 – Khoản thanh toán tối thiểu trên thẻ tín dụng có thay đổi không?

Thông thường, khoản thanh toán tối thiểu trên thẻ tín dụng sẽ thay đổi theo từng tháng phụ thuộc vào số dư sao kê cuối kỳ của khách hàng, cụ thể có 3 trường hợp như sau:

- Chủ thẻ thanh toán ít hơn khoản thanh toán tối thiểu gây phát sinh phí trả chậm. Phí này sẽ được cộng dồn vào số dư kỳ sao kê tiếp theo khiến khoản thanh toán tối thiểu của tháng sau nhiều hơn tháng trước.

- Chủ thẻ chỉ thanh toán tối thiểu để giúp duy trì tài khoản nhưng tháng sau chi tiêu ít hơn tháng trước dẫn đến khoản thanh toán tối thiểu giảm dần.

- Chủ thẻ thanh toán nhiều hơn mức thanh toán tối thiểu. Việc này sẽ giúp giảm tổng số dư trên thẻ tín dụng và hạn chế chi phí lãi suất trong kỳ tiếp theo của khách hàng.

Như vậy, bài viết trên đã giải đáp tất cả thông tin về ưu nhược điểm và các cách thanh toán tối thiểu thẻ tín dụng cho khách hàng. Khách hàng có thể thanh toán tối thiểu để duy trì tài khoản nhưng nên thanh toán đầy đủ và đúng hạn để tránh phát sinh các chi phí không đáng có.

Lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Woori Bank chính xác nhất, vui lòng truy cập các trang sản phẩm từ website https://nganhangkorea.com/ hoặc liên hệ Hotline 0356234929 (Ms. Cao Huyền – Trưởng phòng KHCN) để được hỗ trợ nhanh nhất.