Xu hướng lãi suất cho vay năm 2026: Có nên vay thế chấp tại Woori Bank?

Thị trường tài chính năm 2026 đang chứng kiến những biến động mạnh mẽ về lãi suất. Trong bối cảnh mặt bằng lãi suất cho vay tiêu dùng và bất động sản leo thang, Woori Bank nổi lên như một “điểm sáng” với chính sách cực kỳ ưu đãi.

Vậy xu hướng lãi suất năm nay ra sao và gói vay Woori Bank có thực sự đáng tiền?

1. Toàn cảnh thị trường lãi suất cho vay năm 2026

Bước sang năm 2026, mặt bằng lãi suất cho vay tại Việt Nam không còn ở mức “siêu rẻ” như giai đoạn trước. Mức lãi suất ưu đãi 6-8%/năm trước đây đã dần biến mất, thay vào đó mặt bằng lãi suất hiện tại phổ biến ở mức 12-14%/năm, một số ngân hàng thậm chí chạm ngưỡng 15%/năm.

Theo các chuyên gia tài chính, lãi suất đang hình thành một nền giá mới cao hơn do:

- Áp lực thanh khoản: Nhu cầu vốn để phục hồi sản xuất kinh doanh tăng cao. Tốc độ tăng trưởng tín dụng nhanh hơn huy động tạo áp lực lên thanh khoản, đẩy lãi suất liên ngân hàng và lãi suất cho vay lên cao.

- Lãi suất huy động tăng: Kéo theo lãi suất cho vay thả nổi của nhiều ngân hàng thương mại chạm ngưỡng 12-15%/năm. Lãi suất tiết kiệm tăng buộc lãi suất cho vay phải điều chỉnh tăng tương ứng để đảm bảo biên lợi nhuận (NIM) cho ngân hàng.

Trong bối cảnh đó, nhóm các ngân hàng nước ngoài (FDI) như Woori Bank đang chiếm ưu thế nhờ nguồn vốn ngoại ổn định, giúp duy trì mức lãi suất “mềm” hơn so với mặt bằng chung.

2. Chi tiết gói lãi suất vay thế chấp Woori Bank 2026

Dựa trên chính sách mới nhất, Woori Bank đang triển khai gói vay với những đặc quyền “đo ni đóng giày” cho khách hàng cá nhân:

2.1. Mức lãi suất ưu đãi mua nhà cho khách hàng trẻ tại Hà Nội

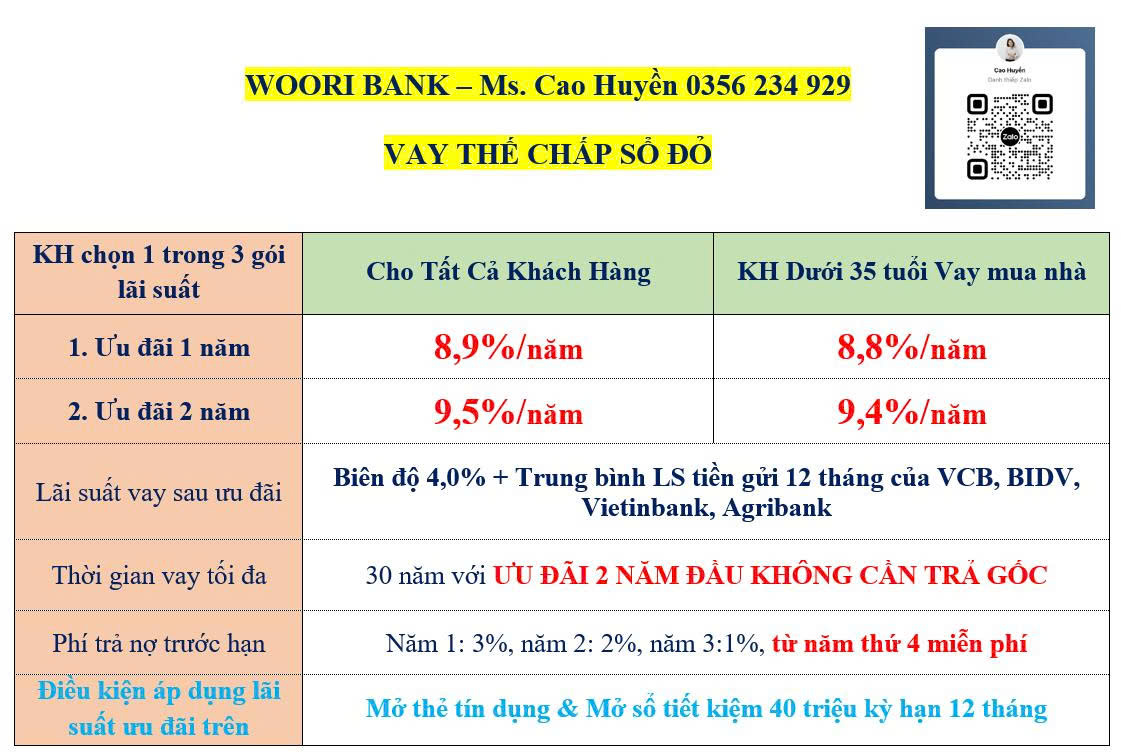

- Khách hàng trẻ vay mua nhà (Dưới 35 tuổi): Chỉ từ 8,8%/năm cho gói ưu đãi 1 năm.

- Khách hàng thông thường: Chỉ từ 8,9%/năm.

So với mức lãi suất trung bình 11-13% hiện nay, đây là con số cực kỳ hấp dẫn giúp người vay giảm bớt áp lực tài chính trong giai đoạn đầu.

2.2. Chính sách ân hạn gốc 2 năm độc quyền

Điểm đột phá nhất của Woori Bank chính là: Ưu đãi 2 năm đầu không cần trả gốc.

2.3. Lãi suất sau ưu đãi minh bạch

Nhiều khách hàng lo sợ “lãi suất thả nổi” tăng vọt sau thời gian ưu đãi. Tại Woori Bank, công thức tính rất rõ ràng: Biên độ 4,0% + Trung bình LS tiết kiệm 12 tháng của Big 4. Điều này giúp khách hàng dễ dàng dự tính được kế hoạch tài chính dài hạn.

3. Có nên vay vốn tại Woori Bank năm 2026?

Câu trả lời là NÊN, nếu bạn đáp ứng được các tiêu chí sau:

- Có thu nhập ổn định: Woori Bank ưu tiên khách hàng có nguồn thu rõ ràng (lương chuyển khoản hoặc kinh doanh có sổ sách).

- Kế hoạch tài chính dài hạn: Với thời gian vay tối đa lên đến 30 năm, đây là lựa chọn tối ưu để sở hữu nhà ở hoặc đầu tư dài hạn.

- Tận dụng phí phạt thấp: Phí trả nợ trước hạn tại đây rất cạnh tranh, đặc biệt miễn phí từ năm thứ 4 trở đi.

4. Điều kiện để hưởng lãi suất ưu đãi tại Woori Bank

Để chạm tay vào mức lãi suất “trong mơ” này, khách hàng chỉ cần đáp ứng điều kiện đơn giản:

- Mở thẻ tín dụng của ngân hàng.

- Mở sổ tiết kiệm 40 triệu đồng kỳ hạn 12 tháng (Đây cũng là hình thức tích lũy tài sản cho chính bạn).

- Mở tài khoản nhận lương…

Năm 2026 là năm của sự chọn lọc. Thay vì vay ở những nơi có thủ tục quá dễ nhưng lãi suất “cắt cổ”, hãy chuẩn bị hồ sơ chỉn chu để hưởng lãi suất thấp tại Woori Bank.

Để cập nhật chính sách sản phẩm của Woori Bank chính xác nhất, vui lòng truy cập https://nganhangkorea.com/ hoặc liên hệ Hotline 0356.234.929 (Ms. Cao Huyền – Trưởng phòng KHCN) để được hỗ trợ nhanh nhất.

Chọn sao để đánh giá:

[Tổng người bình chọn: 1 Điểm trung bình: 5]