Big 4 bất ngờ đẩy lãi suất cho vay mua nhà lên cao: Thông điệp gì cho thị trường?

Khi lãi suất vay mua nhà tại các ngân hàng quốc doanh không còn là mức thấp nhất trên thị trường, cuộc chơi tín dụng bất động sản đang bước sang một giai đoạn mới.

Đằng sau những con số lãi suất tăng lên là một bức tranh kinh tế vĩ mô rộng lớn hơn, nơi các chính sách tiền tệ và tín dụng đang được điều chỉnh để kiểm soát dòng vốn.

1. Mặt bằng lãi suất vay ngân hàng mua nhà tăng rõ rệt

Chỉ trong vài tháng đầu năm 2026, thị trường tín dụng bất động sản đã ghi nhận nhiều biến động đáng chú ý. Mặt bằng lãi suất vay mua nhà đang có xu hướng tăng mạnh, đặc biệt tại nhóm ngân hàng thương mại có vốn nhà nước.

Ở một số kỳ hạn cố định, lãi suất đã tiệm cận ngưỡng 14%/năm.

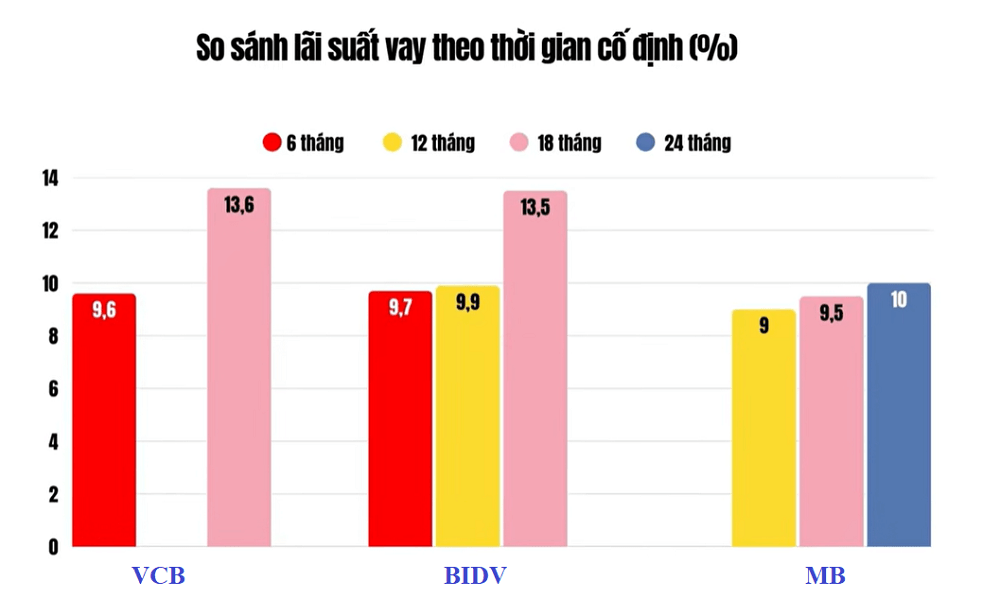

Một số ngân hàng lớn đang áp dụng mức lãi suất như sau:

-

Vietcombank: khoảng 9,6%/năm cho kỳ hạn cố định 6 tháng và có thể lên tới 13,6%/năm nếu cố định 18 tháng.

-

BIDV: khoảng 9,7%/năm cho 6 tháng đầu, 9,9%/năm cho 12 tháng, và có thể lên tới 13,5%/năm cho 18 tháng.

Trong khi đó, tại các ngân hàng thương mại cổ phần:

-

MB Bank áp dụng khoảng 9%/năm cho 12 tháng đầu, 9,5% cho 18 tháng và 10% cho 24 tháng trước khi chuyển sang lãi suất thả nổi.

-

SHB hiện có mức lãi suất vay mua nhà khoảng 9,39%/năm.

Nếu so với cùng kỳ năm trước khi lãi suất vay mua nhà phổ biến chỉ dao động khoảng 6,5% – 8%/năm, có thể thấy mặt bằng lãi suất hiện nay đã tăng lên đáng kể.

2. Ngân hàng quốc doanh không còn là nơi có lãi suất thấp nhất

Một điểm đáng chú ý là các ngân hàng quốc doanh – vốn thường được xem là nhóm có lãi suất cho vay thấp nhất thị trường – hiện nay không còn giữ vị trí này.

Trong một số trường hợp, lãi suất tại các ngân hàng này thậm chí ngang bằng hoặc cao hơn một số ngân hàng tư nhân, điều này được xem là khác biệt so với thông lệ nhiều năm trước.

Sự thay đổi này phản ánh các điều chỉnh trong chính sách tín dụng nhằm kiểm soát rủi ro từ thị trường bất động sản.

3. Chính sách tín dụng đang được kiểm soát chặt hơn

Trong bối cảnh kinh tế vĩ mô năm 2026, Ngân hàng Nhà nước đang yêu cầu các tổ chức tín dụng kiểm soát tăng trưởng tín dụng ngay từ đầu năm.

Một số quy định đáng chú ý bao gồm:

-

Trong quý I, các ngân hàng chỉ được sử dụng tối đa 25% hạn mức tín dụng cả năm.

-

Dư nợ cho vay bất động sản không được tăng nhanh hơn tốc độ tăng trưởng tín dụng chung.

Đây được xem là bước đi nhằm hạn chế rủi ro từ thị trường bất động sản khi tín dụng vào lĩnh vực này đã tăng mạnh trong thời gian qua.

Theo số liệu từ Bộ Xây dựng, dư nợ tín dụng kinh doanh bất động sản đến cuối năm 2025 đã đạt khoảng 2 triệu tỷ đồng, tăng gần 28% so với năm trước.

4. Điều chỉnh lãi suất để điều tiết dòng vốn

Các ngân hàng lớn không chỉ đóng vai trò cung ứng vốn mà còn góp phần điều tiết dòng chảy tín dụng theo định hướng của chính sách kinh tế.

Trong bối cảnh Chính phủ đang đẩy mạnh giải ngân đầu tư công với kế hoạch vốn gần 1 triệu tỷ đồng, nhiều dự án hạ tầng trọng điểm cần nguồn vốn lớn. Vì vậy, việc điều chỉnh lãi suất và phân bổ tín dụng cũng phản ánh ưu tiên phân bổ nguồn lực trong nền kinh tế.

5. Áp lực tăng lên đối với người vay mua nhà

Khi lãi suất tăng, chi phí trả nợ hàng tháng của người vay cũng tăng theo. Điều này khiến nhiều người đang có kế hoạch mua nhà phải cân nhắc kỹ hơn trước khi quyết định vay vốn.

Thị trường bất động sản vì thế có dấu hiệu chững lại khi:

-

Nhiều khách hàng kéo dài thời gian cân nhắc

-

Một số người trì hoãn ký hợp đồng mua nhà

-

Nhà đầu tư hạn chế sử dụng đòn bẩy tài chính

Theo các chuyên gia, mức lãi suất khoảng 14–15%/năm khiến việc đầu tư lướt sóng trở nên khó khăn vì lợi nhuận kỳ vọng khó bù đắp chi phí vốn.

6. Người mua nhà ở thực cũng phải tính toán kỹ

Đối với những người mua nhà để ở, bài toán tài chính cũng trở nên phức tạp hơn. Người vay cần cân nhắc kỹ giữa:

-

Thu nhập hàng tháng

-

Chi phí sinh hoạt

-

Khả năng trả nợ dài hạn

Việc tính toán cẩn trọng giúp tránh áp lực tài chính khi lãi suất biến động trong tương lai.

7. Những giải pháp hỗ trợ nhà ở đang được đề xuất

Ở chiều tích cực, nhiều chính sách đang được nghiên cứu để hỗ trợ người dân tiếp cận nhà ở.

Bộ Xây dựng hiện đang lấy ý kiến về cơ chế phát triển nhà ở thương mại giá phù hợp, hướng tới nhóm người có thu nhập từ 20 triệu đồng/tháng trở lên.

Bên cạnh đó, Hiệp hội Bất động sản TP.HCM cũng đề xuất xây dựng gói tín dụng ưu đãi với lãi suất khoảng 6% – 7%/năm, áp dụng trong 10 – 12 năm cho người mua hoặc thuê mua nhà ở thương mại giá hợp lý.

Nếu được triển khai, đây sẽ là giải pháp giúp cải thiện khả năng tiếp cận nhà ở cho nhóm thu nhập trung bình tại các đô thị lớn.

Lãi suất vay mua nhà tăng cao không chỉ là bài toán tài chính của từng gia đình mà còn phản ánh cách dòng vốn đang được điều tiết trong bức tranh kinh tế vĩ mô rộng lớn hơn.

Trong thời gian tới, thị trường bất động sản có thể sẽ tiếp tục trải qua quá trình sàng lọc mạnh mẽ. Những nhà đầu tư sử dụng đòn bẩy tài chính lớn sẽ chịu nhiều áp lực, trong khi người mua nhà để ở cần tính toán kỹ lưỡng hơn trước khi quyết định vay vốn.

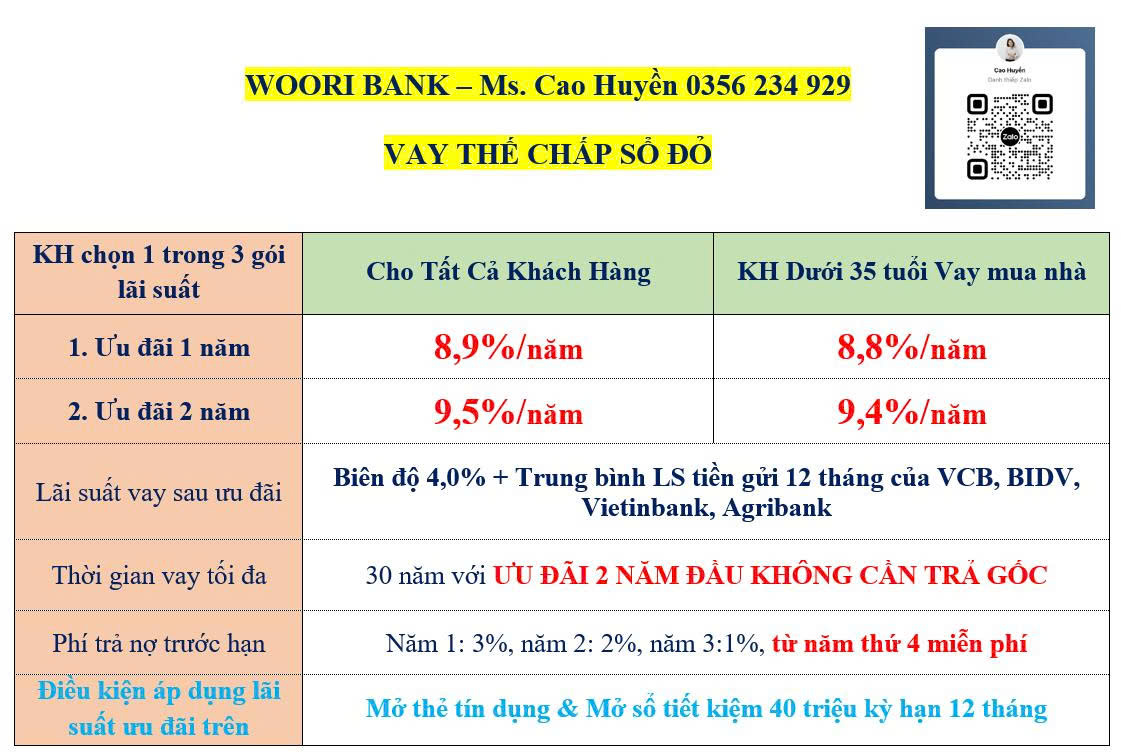

8. Woori Bank – Lựa chọn vay vốn đáng cân nhắc trong bối cảnh lãi suất tăng

Trong bối cảnh lãi suất vay mua nhà đang có xu hướng tăng, nhiều khách hàng bắt đầu tìm kiếm các ngân hàng có chính sách vay linh hoạt và lãi suất cạnh tranh hơn. Một trong những ngân hàng nước ngoài đang được nhiều khách hàng lựa chọn hiện nay là Woori Bank.

Sản phẩm vay thế chấp tại Woori Bank giúp khách hàng tiếp cận nguồn vốn lớn, lãi suất cạnh tranh và thủ tục rõ ràng, phù hợp với nhiều nhu cầu tài chính khác nhau.

Nếu bạn đang có kế hoạch mua nhà, mua xe hoặc mở rộng kinh doanh, vay thế chấp tại Woori Bank có thể là một lựa chọn đáng cân nhắc.

Để cập nhật chính sách sản phẩm của Woori Bank chính xác nhất, vui lòng truy cập https://nganhangkorea.com/ hoặc liên hệ Hotline 0356.234.929 (Ms. Cao Huyền – Trưởng phòng KHCN) để được hỗ trợ nhanh nhất.