Điều kiện vay mua nhà trả góp Wooribank

Điều kiện vay mua nhà trả góp Woori Bank: Vay mua nhà trả góp Wooribank là giải pháp lý tưởng nếu bạn đang hạn hẹp về tài chính nhưng lại muốn có một chốn an cư lâu dài. Tuy nhiên với lựa chọn này, bạn cần nắm rõ về điều kiện, thủ tục, cách tính lãi suất và một số lưu ý khác. Mời bạn tham khảo ngay bài viết sau đây để hiểu rõ hơn nhé!

1. Hình thức vay mua nhà trả góp là gì?

Vay mua nhà trả góp là hình thức khách hàng vay vốn từ ngân hàng để mua nhà. Theo đó, khách hàng chỉ cần thanh toán tối thiểu 20-30% giá trị căn nhà, số tiền còn lại sẽ được ngân hàng hỗ trợ cho vay. Số tiền vay vốn từ ngân hàng sẽ được trả góp hàng tháng cùng với mức lãi suất cam kết.

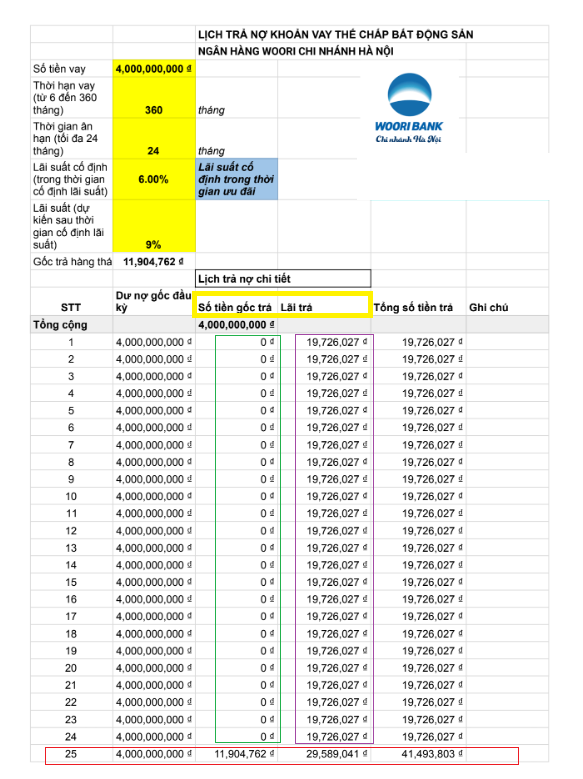

Ví dụ: Bạn dự định mua căn nhà 5 tỷ đồng, nhưng hiện tại bạn chỉ có 1 tỷ đồng. Vậy bạn có thể chọn sản phẩm vay mua nhà trả góp từ Ngân hàng Woori Bank với vốn vay 4 tỷ đồng, thời hạn 30 năm.

Trong 2 năm đầu kể từ giải ngân vay tiền, bạn chỉ cần trả tiền lãi hàng hàng tháng cho ngân hàng (hiện tại với lãi suất vay mua nhà wooribank đang áp dụng 6%/năm thì khách hàng trả khoảng 19 triệu/tháng) và từ năm thứ 3 trở đi bạn sẽ bắt đầu trả góp gốc và lãi hàng tháng.

>> Có thể bạn quan tâm: Ân hạn nợ gốc và những điều cần biết

2. Có nên vay tiền mua nhà trả góp Wooribank không?

Vay ngân hàng mua nhà trả góp là giải pháp thiết thực, bởi vì:

Giúp giảm áp lực tài chính: Khoản vay lớn được chia thành các khoản nợ nhỏ trả trong dài hạn sẽ giúp người đi vay giảm bớt áp lực tài chính.Không cần thế chấp tài sản khác: Với hình thức này, bạn không cần thế chấp tài sản khác, mà đảm bảo bằng chính căn nhà đang mua.

Hạn chế rủi ro pháp lý khi mua nhà: Khi bạn dùng chính ngôi nhà đang mua làm tài sản thế chấp, ngân hàng sẽ giúp bạn định giá và kiểm tra pháp lý của ngôi nhà. Từ đó, bạn sẽ tránh được các rủi ro về pháp lý khi mua nhà.

Thủ tục đơn giản, giải ngân nhanh chóng: Hiện nay, các ngân hàng đang nỗ lực để đơn giản hóa thủ tục vay mua nhà trả góp, quy trình vay có thể hoàn tất chỉ trong vài ngày (tùy ngân hàng).

3. Điều kiện vay mua nhà trả góp Wooribank

Để việc vay vốn diễn ra suôn sẻ, quý khách cần nắm rõ điều kiện cho vay của ngân hàng sau đây:

3.1 Điều kiện về đối tượng vay vốn

Đối tượng được vay vốn ngân hàng:

Cá nhân có quốc tịch Việt Nam hoặc quốc tịch nước ngoài.

Cá nhân từ 18 tuổi – 70 tuổi.

Có CMND/Thẻ căn cước công dân/ Hộ chiếu còn hiệu lực.

Mục đích vay tiền ngân hàng nhằm phục vụ mục đích hợp pháp.

Đối tượng không được ngân hàng hỗ trợ vay vốn:

Thành viên Hội đồng quản trị, Ban kiểm soát, Tổng giám đốc (Giám đốc), Phó Tổng giám đốc (Phó Giám đốc) của ngân hàng.

Người có nhu cầu sử dụng vốn vay để thực hiện các hoạt động đầu tư kinh doanh thuộc ngành, nghề mà pháp luật cấm.

Đối với khách hàng có khoản nợ xấu từ các ngân hàng hoặc điểm tín dụng thấp, ngân hàng hoàn toàn có thể từ chối cho vay.

3.2 Điều kiện về thu nhập

Khách hàng cần chứng minh có thu nhập ổn định thông qua một số hồ sơ sau:

Giấy tờ chứng minh thu nhập: Hợp đồng lao động, sao kê bảng lương hoặc Giấy xác nhận lương, bảng thanh toán tiền lương có đóng dấu của doanh nghiệp, có tham gia BHXH.

Nếu nguồn thu nhập xuất phát từ hoạt động sản xuất kinh doanh, khách hàng cung cấp Đăng ký kinh doanh, báo cáo tài chính, báo cáo doanh thu, chi phí 6-12 tháng gần nhất.

Ngân hàng sẽ xem xét mức thu nhập của người đi vay với số tiền cho vay để đánh giá khả năng chi trả nợ. Bên cạnh đó, một số ngân hàng còn bổ sung thêm những điều kiện khác nhau.

3.3 Điều kiện về tài sản đảm bảo

Để vay thế chấp ngân hàng, trước tiên khách hàng cần có tài sản đảm bảo để thực hiện nghĩa vụ dân sự. Khách hàng có thể sử dụng các loại tài sản đảm bảo (TSĐB) là sổ đỏ nhà đất, chung cư của bố mẹ/anh chi em ruột, của chính khách hàng vay hoặc là nhà khách hàng đang làm hồ sơ vay để mua hoặc tiền gửi tiết kiệm tại ngân hàng… để vay thế chấp tại ngân hàng.

4. Thủ tục vay mua nhà trả góp Wooribank

Hồ sơ vay mua nhà trả góp tại Ngân hàng Woori Bank gồm có:

Giấy đề nghị vay vốn (theo mẫu ngân hàng cung cấp)

CMND/CCCD còn hiệu lực

Giấy xác nhận tình trạng hôn nhân/ Đăng ký kết hôn

Sổ đỏ thế chấp

Giấy tờ chứng minh thu nhập: Hợp đồng lao động, sao kê bảng lương hoặc Giấy xác nhận lương, bảng thanh toán tiền lương có đóng dấu của doanh nghiệp.

Nếu nguồn thu nhập xuất phát từ hoạt động sản xuất kinh doanh, khách hàng cung cấp Đăng ký kinh doanh, báo cáo tài chính, báo cáo doanh thu, chi phí 12 tháng gần nhất.

Các giấy tờ khác theo yêu cầu của Ngân hàng.

5. Kinh nghiệm vay mua nhà trả góp lần đầu tại Woori Bank

Dưới đây là một vài kinh nghiệm vay tiền mua nhà trả góp mà bạn nên tham khảo:

5.1 Nên vay mua nhà trả góp ngắn hạn hay dài hạn?

Nếu vay ngắn hạn, số tiền gốc khách hàng phải trả chia đều cho mỗi tháng rất lớn, người vay có thể dễ bị áp lực tài chính khi trả nợ.

Tuy nhiên, nếu vay dài hạn (Wooribank cho vay tối đa 30 năm), số tiền gốc phải trả mỗi tháng sẽ thấp hơn. Thời gian vay càng lâu, số nợ gốc càng được chia nhỏ, giảm áp lực trả nợ đối với người vay.

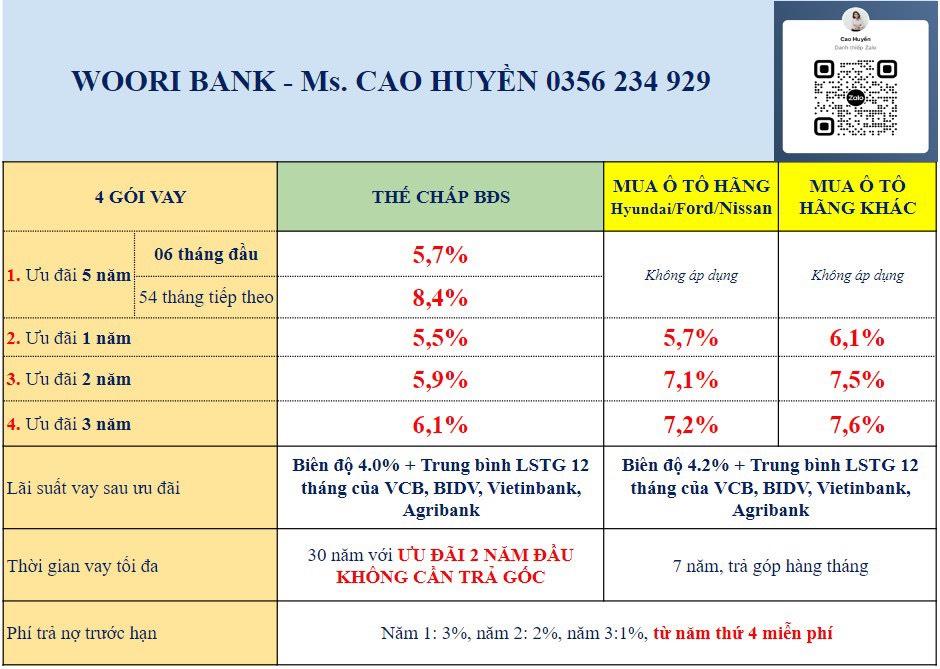

5.2 Các loại lãi suất và cách tính tiền lãi

Đối với vay mua nhà trả góp, bạn cần quan tâm 2 loại lãi suất: lãi suất ưu đãi (áp dụng trong 1-3 năm đầu) và lãi suất thả nổi trong suốt quá trình vay.

Sau đây là bảng lãi suất vay mua nhà trả góp tại Ngân hàng Woori Bank

Cách tính tiền lãi ngân hàng khi vay mua nhà trả góp: Số tiền lãi = (Số dư nợ vay thực tế × Số ngày duy trì thực tế × Lãi suất tính lãi)/365

>> Có thể bạn quan tâm: Cách tính lãi suất vay ngân hàng trả góp, có ví dụ minh họa

5.3 Đọc kỹ hợp đồng vay mua nhà trả góp

Bạn nên đọc kỹ hợp đồng trước khi đặt bút ký, đặc biệt chú ý đến lãi suất, phí phạt trả chậm, phí trả trước hạn,…

Đồng thời, sau khi ký hợp đồng, ngân hàng sẽ đưa cho bạn giữ lại một bản hợp đồng có đầy đủ chữ ký, con dấu, giáp lai để đảm bảo các vấn đề pháp lý sau này.

5.4 Tìm hiểu phí phạt trả nợ trước hạn bao nhiêu?

Nếu trả nợ trước hạn, khách hàng thường phải đóng mức phí phạt từ 1 – 3% trên số tiền trả nợ trước hạn từ 1 – 3 năm đầu.

Tại Wooribank, phí trả trước hạn là 3% cho năm đầu, 2% cho năm thứ 2, 1% cho năm thứ 3 X SỐ TIỀN TRẢ TRƯỚC, từ năm 4 trở đi khách hàng được trả trước hạn một phần hoặc toàn bộ miễn phí.

5.5 Chỉ dùng tối đa 70% số tiền của số dư từ thu nhập để trả ngân hàng

Theo lời khuyên của các chuyên gia, mua nhà chỉ nên dùng tối đa 70% số tiền của số dư từ thu nhập để trả góp ngân hàng. Con số này sẽ giúp người đi vay đảm bảo khả năng trả nợ đúng hạn, hạn chế nợ xấu.

Hy vọng với thông tin trên, bạn có thể tích lũy thêm kinh nghiệm vay mua nhà trả góp thông minh, tránh rủi ro không đáng có. Nếu còn bất kỳ thắc mắc nào khác, bạn có thể liên hệ Hotline 0356234929 (Ms. Cao Huyền – Trưởng phòng KHCN) hoặc truy cập https://nganhangkorea.com/ để tham khảo các lãi suất cho vay mua nhà tại Woori Bank.

Đừng quên tiếp tục theo dõi https://nganhangkorea.com/ để cập nhật thêm nhiều thông tin hữu ích khác.