Ân hạn trả nợ gốc là gì? Ảnh hưởng của ân hạn nợ gốc trong đầu tư bất động sản

Trong quá trình vay tiền mua nhà tại ngân hàng, nhiều người sẽ bị áp lực trả nợ gốc lãi trong những năm đầu để trả nợ ngân hàng. Hiểu được vấn đề này, một số ngân hàng đã triển khai ân hạn nợ gốc để hỗ trợ khách hàng. Bài viết này sẽ chia sẻ những kiến thức cơ bản và kinh nghiệm tính toán ân hạn nợ gốc khi đầu tư mua bất động sản.

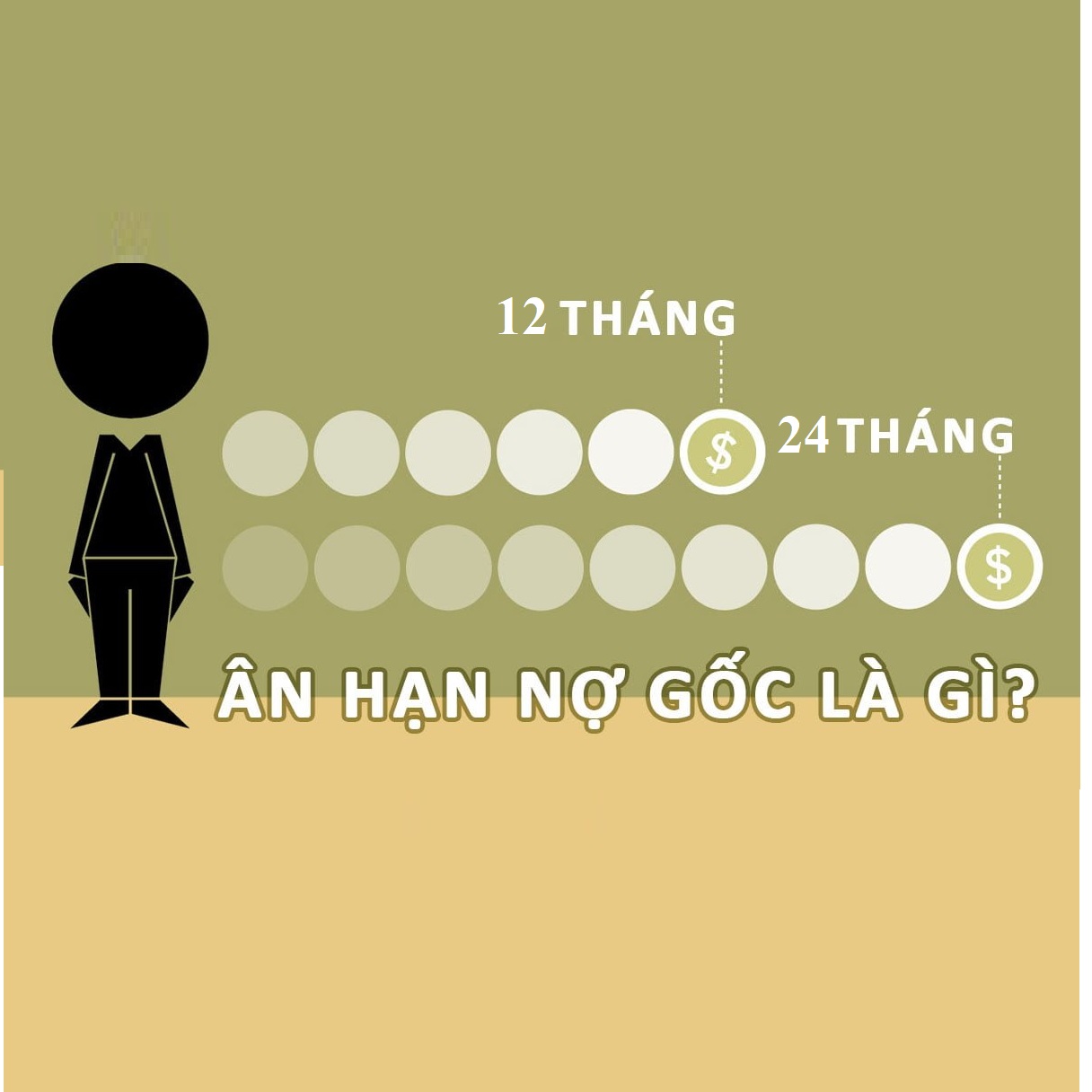

1. Ân hạn trả nợ gốc là gì?

Ân hạn nợ gốc hay còn còn gọi là thời gian ân hạn nợ gốc.

Ân hạn nợ gốc là một chính sách hoặc thoả thuận giữa bên cho vay (ngân hàng) và người vay, trong đó bên cho vay đồng ý cho phép người vay không cần thanh toán một phần hoặc toàn bộ số tiền nợ gốc trong một khoảng thời gian nhất định. Trong khoảng thời gian đó, người vay chỉ cần trả lãi hoặc có thể không cần phải trả bất kỳ khoản nào.

Đây là hành động tạo điều kiện của ngân hàng cho khách hàng có thể chuẩn bị nguồn tài chính tốt nhất để trả nợ khi hồ sơ vừa giải ngân. Ân hạn nợ gốc thường áp dụng đối với các khoản vay trung, dài hạn với thời gian ân hạn từ 3 – 24 tháng đầu tiên khi giải ngân.

2. Các hình thức ân hạn trả nợ gốc

Có 2 loại hình thức ân hạn nợ gốc chính bao gồm: Miễn trả nợ gốc và miễn trả cả gốc lẫn lãi.

2.1 Miễn trả nợ gốc

Trong thời gian ân hạn, bạn có thể được miễn trả gốc và chỉ phải trả lãi. Khi hết thời gian ân hạn, số tiền vay sẽ được chia cho các tháng còn lại để tính gốc hàng tháng. Điều này có nghĩa là thời gian ân hạn càng dài thì số tiền gốc bạn phải trả hàng tháng càng lớn. Đây là phương thức phổ biến được nhiều ngân hàng sử dụng.

Ví dụ, bạn vay ngân hàng 500 triệu đồng với lãi suất hàng năm là 12%, thời hạn vay là 120 tháng, thời gian ân hạn nợ gốc giao dịch là 24 tháng. Ta tính được số tiền bạn phải trả cho ngân hàng hàng tháng là:

|

Thời gian |

Tiền gốc |

Tiền lãi |

|

Tháng đầu – Tháng thứ 24 |

0 đồng |

500.000.000 x 12%/12 = 5 triệu đồng |

|

Tháng thứ 25 – Tháng 120 |

500.000.000/96 tháng còn lại = 5.2 triệu đồng |

500.000.000 x 12%/12 = 5 triệu đồng |

|

Từ tháng thứ 25 trở đi |

5.2 triệu đồng |

5 triệu đồng |

TRẢI NGHIỆM CÔNG CỤ ƯỚC TÍNH KHOẢN VAY NGAY!

2.2 Miễn gốc và lãi

Với phương thức này, bạn không phải thực hiện bất kỳ khoản thanh toán nào cho ngân hàng trong thời gian ân hạn. Cách tính gốc cho các lần trả nợ hàng tháng tiếp theo giống như khi miễn gốc.

Ví dụ, bạn vay ngân hàng 500 triệu đồng với lãi suất hàng là 12%, thời hạn vay là 120 tháng. Thời gian ân hạn gốc và lãi miễn phí là 24 tháng. Từ tháng thứ 25, bạn phải bắt đầu trả gốc và lãi. Ta có, số tiền bạn phải trả cho ngân hàng hàng tháng là:

|

Thời gian |

Tiền gốc |

Tiền lãi |

|

Tháng đầu – Tháng thứ 24 |

0 đồng |

0 đồng |

|

Tháng thứ 25 – Tháng 120 |

500.000.000/96 tháng còn lại = 5.2 triệu đồng |

500.000.000 x 12%/12 = 5 triệu đồng |

|

Từ tháng thứ 25 trở đi |

5.2 triệu đồng |

5 triệu đồng |

3. Lưu ý khi ân hạn trả nợ gốc

Khách hàng khi muốn được thực viện ân hạn nợ gốc cần đặc biệt lưu ý một vài thủ tục và thông tin quan trọng sau:

- Liên hệ với ngân hàng để được tư vấn về chính sách ân hạn nợ gốc của họ. Khách hàng cần tìm hiểu kỹ về những hạn chế và điều kiện áp dụng trong chính sách ân hạn nợ gốc của ngân hàng.

- Trong quá trình ân hạn nợ gốc, người vay vẫn phải trả phần lãi, thì khách hàng cần đảm bảo có đủ khả năng tài chính để trả lãi này nhằm chủ động trong kế hoạch trả nợ hàng tháng.

- Thời gian ân hạn nợ gốc thường được quy định trong hợp đồng cho vay. Thời gian này có thể kéo dài từ vài tháng đến một năm, tùy thuộc vào chính sách của từng tổ chức cho vay.

4. Ảnh hưởng của ân hạn nợ gốc trong đầu tư bất động sản

Ân hạn nợ gốc là yếu tố quan trọng để nhà đầu tư sử dụng đòn bẩy tài chính, khai thác dòng tiền, tạo nhanh thanh khoản và sinh lợi nhuận sớm trong các vụ đầu tư lướt sóng hay giảm thiểu gánh nặng khi mua bất động sử dụng để ở.

Khi vay mua bất động sản, ngân hàng thường đưa ra các chương trình lãi suất ưu đãi kèm chính sách ân hạn trả gốc. Nhà đầu tư hay người mua nhà vừa được vay tiền, vừa được hưởng thời gian ân hạn nợ gốc. Điều này dẫn tới những lợi thế dưới đây:

- Thứ nhất, được giải tỏa áp lực về dòng tiền trong khoảng thời gian đầu mua bất động sản.

- Thứ hai, tận dụng số tiền gốc chưa phải trả trong thời gian ân hạn để đầu tư vào kênh khác kiếm lời vì thường thời gian này khách hàng sẽ được hưởng mức lãi suất vay ưu đãi, thận chí lãi suất vay thấp hơn cả Lãi suất gửi tiết kiệm.

- Thứ ba, với khách hàng đâu tư bất động sản thì có thời gian đủ dài để tìm khách hàng mới và sang nhượng hợp đồng trước khi thời hạn ân hạn kết thúc để chốt lời mà không bị áp lực dòng tiền trả góp góc hàng tháng.

5. Cho vay mua Bất động sản, ân hạn nợ gốc 24 tháng của Woori Bank Hà Nội

Ngân hàng Woori Bank Hà Nội luôn là ngân hàng tiên phong triển khai chường trình ÂN HẠN TRẢ GỐC 24 THÁNG KÈM CÁC GÓI LÃI SUẤT VAY ƯU ĐÃI vượt trội áp dụng cho mọi đối tượng khách hàng khi mua, đầu tư bất động sản với nội dung cụ thể dưới đây:

| Lãi suất | Khách hàng chọn 1 trong 3 gói cố định lãi suất sau:

Sau ưu đãi = Bình quân lãi suất tiền gửi kỳ hạn 12 tháng của VCB, Vietinbank, BIDV, Agribank + Biên độ 3.3% |

| Thời gian vay | Tối đa 30 năm |

| Thời gian ân hạn trả gốc | 24 THÁNG KO CẦN TRẢ GỐC – CHỈ TRẢ LÃI, GỐC TRẢ GÓP TỪ THÁNG 25 TRỞ ĐI & LÃI TÍNH THEO DƯ NỢ GIẢM DẦN |

| Hạn mức vay | Lên đến 80% giá trị tài sản thế chấp |

| Phí trả nợ trước hạn | 3% trong năm đầu, 2% trong năm thứ 2, 1% năm thứ 3, và miễn phí từ năm thứ 4 trở đi |

Trên đây là những thông tin về ân hạn nợ gốc và những lưu ý khi ân hạn nợ gốc dành cho khách hàng tham khảo. Nếu bạn đang quan tâm vay mua bất động, hãy liên hệ Woori Bank Hà Nội 0356 234 929 để được hỗ trợ, tư vấn chính sách vay và thiết lập kế hoạch tài chính cụ thể, chi tiết.

Woori Bank Hà Nội chia sẻ thêm về CHƯƠNG TRÌNH VAY MUA NHÀ LÃI SUẤT HẤP DẪN CHỈ 8.9%/NĂM.