4 lưu ý khi vay mua nhà trả góp bạn nên biết

Sở hữu một căn nhà mơ ước là mục tiêu của nhiều người. Vay mua nhà trả góp chính là cầu nối giúp bạn hiện thực hóa giấc mơ ấy. Nhưng để quá trình vay vốn diễn ra suôn sẻ, hãy cùng tìm hiểu những lưu ý quan trọng khi vay mua nhà trả góp trong bài viết dưới đây.

1. Tìm hiểu kỹ về hình thức vay mua nhà trả góp

Hiện nay, hình thức vay mua nhà trả góp phổ biến tại các ngân hàng là vay thế chấp nhà.

| Tiêu chí | Vay thế chấp nhà |

| Khái niệm |

|

| Đặc điểm |

|

| Đối tượng vay phù hợp |

|

2. Lựa chọn ngân hàng uy tín, lãi suất ưu đãi

Việc chọn một ngân hàng uy tín để vay mua nhà trả góp là quyết định quan trọng, ảnh hưởng trực tiếp đến quyền lợi của người vay. Dưới đây là những tiêu chí bạn nên cân nhắc thêm:

- Lãi suất cạnh tranh: So sánh lãi suất của nhiều ngân hàng để chọn gói vay có mức lãi suất ưu đãi nhất.

- Quy trình và biểu phí minh bạch: Tất cả các thông tin liên quan đến quy trình vay vốn như: Hồ sơ cần chuẩn bị, thời gian xử lý hồ sơ, các bước thực hiện giao dịch… và các loại phí liên quan đến khoản vay như: Phí thẩm định, phí bảo hiểm, phí trả nợ trước hạn… đều nên được công khai, giúp bạn bảo vệ quyền lợi của mình.

- Thời hạn vay dài: Điều này giúp bạn giảm áp lực trả nợ hàng tháng.

- Hạn mức vay cao trên giá trị tài sản đảm bảo: Hạn mức vay cao giúp bạn dễ dàng mua được ngôi nhà như ý muốn.

- Đa dạng hình thức trả gốc, lãi: Các hình thức trả góp hiện nay có thể theo dư nợ giảm dần, chính sách ân hạn trả nợ gốc lãi… Bạn nên tìm hiểu thông tin này tại đơn vị cho vay để có quyết định phù hợp với kế hoạch tài chính cá nhân.

3. Lựa chọn kỳ hạn vay phù hợp

Hiện nay, các kỳ hạn vay phổ biến (tối đa) mà ngân hàng đang áp dụng là 15 năm, 20 năm và 30 năm. Mỗi kỳ hạn sẽ có những đặc điểm riêng như sau:

3.1. Với kỳ hạn ngắn

| Ưu điểm | Nhược điểm |

|

|

3.2. Với kỳ hạn dài

| Ưu điểm | Nhược điểm |

|

|

Do vậy, bạn cần cân nhắc các yếu tố sau để lựa chọn kỳ hạn phù hợp:

- Khả năng tài chính hiện tại và tương lai: Việc đánh giá kỹ lưỡng nguồn thu nhập hiện tại và tiềm năng tăng thu nhập trong tương lai sẽ giúp bạn xác định chính xác khả năng chi trả các khoản vay, từ đó lựa chọn kỳ hạn vay phù hợp, đảm bảo cân đối tài chính cá nhân.

- Mục tiêu tài chính dài hạn: Ngoài việc sở hữu nhà, bạn có thể có những mục tiêu khác như nuôi con, mua xe, đầu tư… Việc xác định rõ các mục tiêu này sẽ giúp bạn lựa chọn kỳ hạn vay phù hợp.

- Biến động lãi suất: Việc dự báo xu hướng lãi suất sẽ giúp bạn đưa ra quyết định có lợi nhất. Nếu dự báo lãi suất tăng, bạn nên cân nhắc chọn kỳ hạn vay ngắn hơn để giảm chi phí tài chính.

4. Tính toán cụ thể số tiền phải thanh toán hàng tháng

Nhà là tài sản có giá trị cao nên các khoản vay mua nhà trả góp thường đi kèm với áp lực về tài chính. Bởi vậy, bạn nên đánh giá thu nhập, chi tiêu và các khoản nợ hiện tại (ngoài khoản vay mua nhà) để đảm bảo khả năng thanh toán khoản vay hàng tháng mà không ảnh hưởng đến chất lượng cuộc sống.

Hiện nay, vay mua nhà trả góp tại ngân hàng thường tính lãi theo dư nợ giảm dần. Đây là cách tính mà số tiền lãi được tính trên số dư nợ còn lại sau mỗi kỳ thanh toán. Qua mỗi tháng, số tiền gốc phải trả sẽ giảm dần nên số tiền lãi phải trả qua từng tháng cũng giảm theo.

Việc trả nợ theo dư nợ giảm dần sẽ giúp bạn dần giảm tải áp lực tài chính qua mỗi tháng.

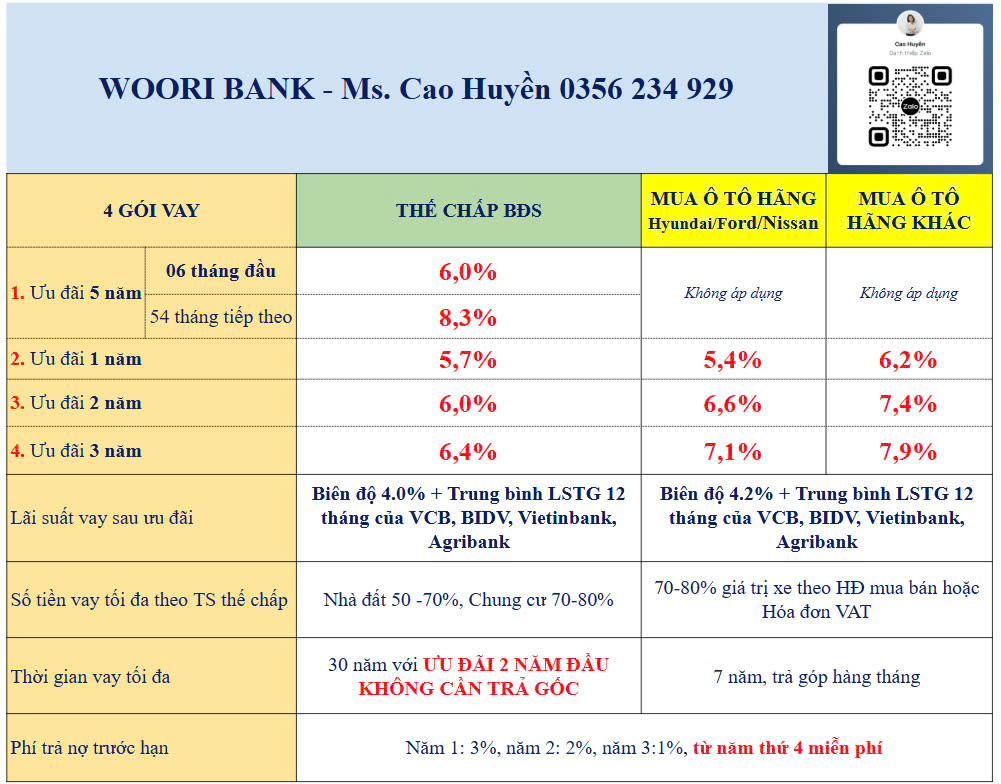

Tại Woori Bank, chúng tôi mang đến khách hàng đa dạng giải pháp Vay mua nhà trả góp linh hoạt với thủ tục đơn giản và chính sách hấp dẫn:

- Giải pháp vay vốn đa dạng, linh hoạt

- Lãi suất ưu đãi trên thị trường chỉ từ 5,7%/năm (Thông tin được cập nhật vào ngày 29/03/2025, khách hàng vui lòng truy cập vào website Woori Bank để tham khảo lãi suất mới nhất).

- Thời hạn vay vốn có thể kéo dài đến 30 năm với chương trình ận hạn 24 tháng đầu chưa cần trả gốc.

Vay mua nhà trả góp là một quyết định tài chính lớn, đòi hỏi bạn phải cân nhắc kỹ lưỡng. Hy vọng những chia sẻ trên sẽ giúp bạn có cái nhìn toàn diện hơn về vấn đề này. Hãy chuẩn bị thật kỹ trước khi quyết định vay để đảm bảo quá trình vay vốn diễn ra suôn sẻ và bạn sớm có được căn nhà như ý.

Lưu ý: Thông tin trong bài viết chỉ mang tính tham khảo và có thể thay đổi theo từng thời điểm. Để cập nhật chính sách sản phẩm của Woori Bank chính xác nhất, vui lòng truy cập các trang sản phẩm từ website https://nganhangkorea.com/hoặc liên hệ Hotline 0356234929 (Ms. Cao Huyền – Trưởng phòng KHCN) để được hỗ trợ nhanh nhất.